Le budget est l’acte juridique qui prévoit et autorise toutes les dépenses et les recettes pour une année civile. Il traduit les orientations politiques de la communauté de communes et détermine les moyens à mettre en oeuvre pour les atteindre. Il est voté chaque année et est librement consultable par tout citoyen.

Comment fonctionne le budget d'une collectivité territoriale ?

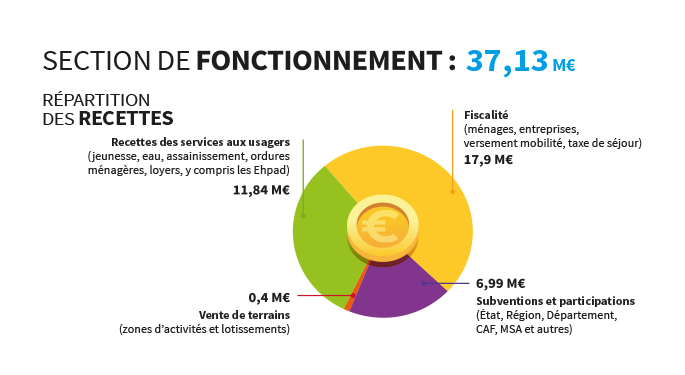

Financée à la fois par les contribuables locaux, par les dotations de l’État et au besoin par l’endettement, chaque collectivité territoriale est soumise en conséquence à des règles budgétaires strictes.

La structure type d'un budget local

Les budgets locaux intègrent par ailleurs souvent, à l’intérieur de ces sections, des chapitres et des articles.

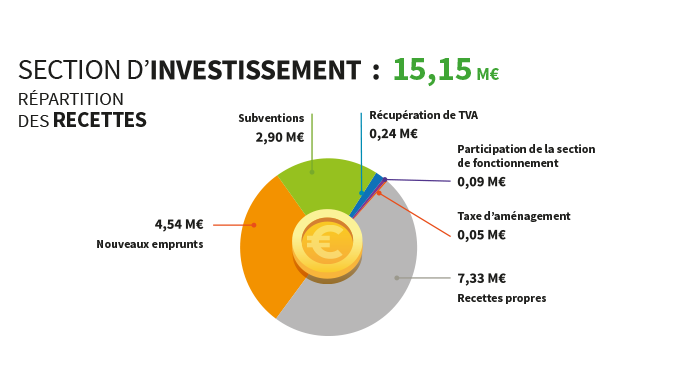

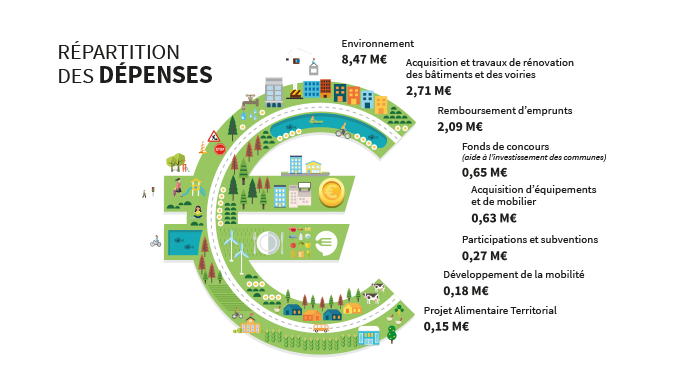

La section d’investissement, quant à elle, recense les dépenses d’équipement ou encore le remboursement du capital de la dette. Les recettes de cette section incluent notamment les dotations et subventions de l’État, ainsi qu’une capacité d’« autofinancement » lorsque le solde de la section de fonctionnement est excédentaire.

Déroulement du vote

Les principes à respecter

- le principe de l’équilibre réel oblige à trouver un équilibre entre les dépenses et les recettes, non seulement au global mais aussi au sein de chaque section ;

- le principe d’annualité impose de réaliser un budget pour chaque année civile (du 1er janvier au 31 décembre), sauf domaines particuliers pour lesquels un cadre pluriannuel est envisageable ;

- le principe d’unité exige la présentation du budget sur un document unique. Certains services peuvent néanmoins faire l’objet de budgets annexes.

- le principe d’universalité implique qu’il n’est pas possible d’affecter une recette particulière à une dépense particulière ;

- le principe de spécialité des dépenses, enfin, impose de cibler le plus précisément possible le service bénéficiaire de chaque dépense.

Le calendrier d'adoption

Comment se construit le budget ?

Le budget est adopté par les élus en fonction des priorités travaillées dans chacune des commissions puis débattu lors du conseil communautaire. Le vote du budget est précédé d’un débat d’orientation budgétaire qui donne un premier aperçu des orientations en terme d’investissement et de fonctionnement.

Le budget 2025

Consultez la monenclature des chapitres et articles comptables

Consultez la double page budget du magazine N°22